個人取得這些“一次性”收入,如何征收個人所得稅?小湘來解析!

湖南稅務

一

全年一次性獎金

1

定義和范疇

全年一次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金。也包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資。

2

計稅方式

至2027年12月31日,居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。

方式一:并入綜合所得合并計稅

應納稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=累計收入(含全年一次性獎金收入)-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

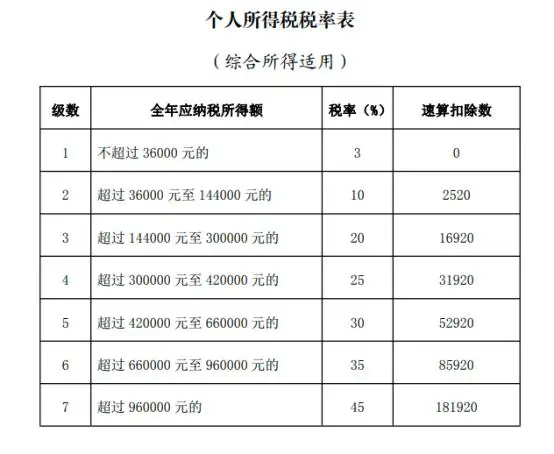

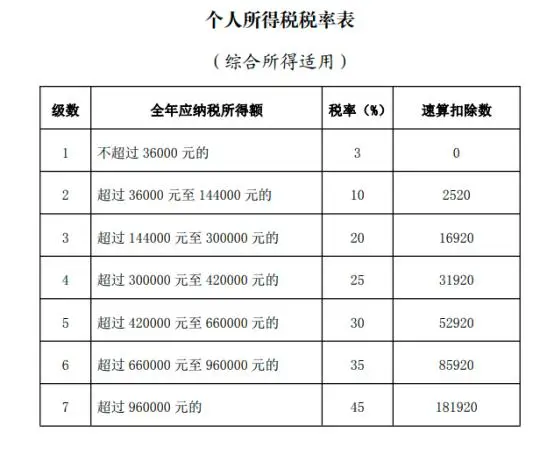

〔適用稅率:個人所得稅稅率表(綜合所得適用)〕

方式二:不并入綜合所得單獨計稅

合計應納稅額=綜合所得應納稅額+全年一次性獎金應納稅額

綜合所得應納稅額=[累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除]×適用稅率-速算扣除數

〔適用稅率:個人所得稅稅率表(綜合所得適用)〕

全年一次性獎金應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

〔適用稅率:以全年一次性獎金收入除以12個月得到的數額對照按月換算后的綜合所得稅率表確定。〕

3

注意事項

1、在一個納稅年度內,對每一個納稅人,全年一次性獎金單獨計稅的辦法只允許采用一次。

2、雇員取得除全年一次性獎金以外的其它各種名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一律與當月工資、薪金收入合并,按稅法規定繳納個人所得稅。

4

案例解析

劉女士為A公司員工,2024年共取得工資收入102000元,另取得全年一次性獎金48000元。劉女士2024年可以扣除的符合規定的三險一金合計為24000元,符合條件的專項附加扣除為12000元,無其他扣除,無其他綜合所得及減免稅事項。劉女士2024年應繳納多少個人所得稅?

解析:

方式一:并入綜合所得合并計稅

應納稅所得額=(102000+48000)-60000-24000-12000=54000元

應納稅額=54000×10%-2520=2880元

方式二:不并入綜合所得單獨計稅

綜合所得應納稅所得額=102000-60000-24000-12000=6000元

綜合所得應納稅額=6000×3%=180元

全年一次性獎金收入適用稅率:48000÷12=4000元,按照按月換算后的綜合所得稅率表,確定適用稅率為10%,速算扣除數為210元

全年一次性獎金應納稅額=48000×10%-210=4590元

合計應納稅額=180+4590=4770元

二

解除勞動關系一次性補償

一次性補償

(一)定義和范疇

解除勞動關系一次性補償是指個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發放的經濟補償金、生活補助費和其他補助費)。

(二)計稅方式

在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅;超過3倍數額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

(三)案例解析

1.王某與任職公司提前解除勞動關系,取得一次性補償收入10萬元,已知當地上年職工平均工資3倍數額為18萬元,王某取得的解除勞動關系一次性補償收入是否需要繳納個人所得稅?

解析:

根據《財政部 稅務總局關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)規定,個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發放的經濟補償金、生活補助費和其他補助費),在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅;超過3倍數額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

王某取得的解除勞動關系一次性補償收入未超過當地上年職工平均工資3倍數額,免征個人所得稅。

2.2025年5月,甲公司與員工李某解除勞動合同,李某取得一次性補償收入370000元。假設當地上年度職工平均工資為80000元,李某取得的解除勞動關系一次性補償收入是否需要繳納個人所得稅?

解析:

1.確定適用稅率:370000-80000×3=130000(元),按照年度綜合所得稅率表,確定適用稅率為10%,速算扣除數為2520。

2.計算應納稅額:解除勞動關系一次性補償收入應納稅額=130000×10%-2520=10480(元)

三

提前退休一次性補貼

1

定義和范疇

提前退休一次性補貼是指個人辦理提前退休手續而取得的一次性補貼收入。

2

計稅方式

按照辦理提前退休手續至法定離退休年齡之間實際年度數平均分攤,確定適用稅率和速算扣除數,單獨適用綜合所得稅率表,計算納稅。

計算公式:

應納稅額={〔(一次性補貼收入÷辦理提前退休手續至法定退休年齡的實際年度數)-費用扣除標準〕×適用稅率-速算扣除數}×辦理提前退休手續至法定退休年齡的實際年度數

3

案例解析

肖某于2025年1月辦理了提前退休手續,距離其正常退休還有2年,當月取得任職受雇單位發放的一次性補償收入180000元,費用扣除標準為60000元,肖某辦理提前退休手續而取得的一次性補貼收入如何繳納個人所得稅?

解析:

1.確定適用稅率:180000÷2-60000=30000(元)按照年度綜合所得稅率表,確定適用稅率為3%,速算扣除數為0。

2.計算應納稅額:提前退休取得的一次性補償收入應納稅額={〔(180000÷2)-60000〕×3%}×2=1800(元)

四

內部退養一次性補貼

一次性補貼

(一)定義和范疇

內部退養一次性補貼是指個人辦理內部退養手續而取得的一次性補貼收入。

(二)計稅方式

個人辦理內部退養手續而取得的一次性補貼收入,按照《國家稅務總局關于個人所得稅有關政策問題的通知》(國稅發〔1999〕58號)規定計算納稅。

根據《國家稅務總局關于個人所得稅有關政策問題的通知》(國稅發〔1999〕58號)的規定,個人在辦理內部退養手續后從原任職單位取得的一次性收入,應按辦理內部退養手續后至法定離退休年齡之間的所屬月份進行平均,并與領取當月的“工資、薪金”所得合并后減除當月費用扣除標準,以余額為基數確定適用稅率,再將當月工資、薪金加上取得的一次性收入,減去費用扣除標準,按適用稅率計征個人所得稅。

(三)注意事項

1.實行內部退養的個人在其辦理內部退養手續后至法定離退休年齡之間從原任職單位取得的工資、薪金,不屬于離退休工資,應按“工資、薪金所得”項目計征個人所得稅。

2.個人在辦理內部退養手續后至法定離退休年齡之間重新就業取得的“工資、薪金”所得,應與其從原任職單位取得的同一月份的“工資、薪金”所得合并,并依法自行向主管稅務機關申報繳納個人所得稅。

(四)案例解析

王某2025年每月工資收入為7000元。2025年1月王某辦理了內部退養手續,從單位取得了內部退養一次性補貼10萬元,其離正式退休還有20個月。王某取得該筆內部退養一次性補貼收入的當月該如何繳納的個人所得稅?

解析:

1.王某離正式退休還有20個月,平均分攤取得的內部退養一次性補貼收入:100000÷20=5000元;

2.5000元與當月工資7000元合并,減除當月費用扣除標準5000元,以其余額為基數確定適用稅率和速算扣除數:(5000+7000)-5000=7000,應適用稅率10%,速算扣除數210;

3.將當月工資7000元加上當月取得的內部退養一次性補貼收入100000元,減去費用扣除標準5000元,計算稅款:(7000+100000-5000)×10%-210=9990元。

4.計算當月工資應繳納的稅額=(7000-5000)×3%=60(元);

內部退養一次性補貼收入應繳納的稅額=9990-60=9930(元)。

相關鏈接

· 一圖了解:個稅年度匯算如何填報扣除公益性捐贈·個稅綜合所得匯算清繳熱點問答·子女教育專項附加扣除填報指南來了~·生育津貼免征個稅,填報指南來了!·贍養老人專項附加扣除攻略請收好~·住房貸款利息專項附加扣除攻略請收好~·知識充電也能享受個稅優惠!·2024年綜合所得個稅匯算3月1日起辦理!手機APP操作指南來了·靈活就業人員參保繳費指南來了,請您收好!·關于延長2024年度靈活就業人員繳納企業職工基本養老保險費期限的通告

原標題:《【小湘說稅】個人取得這些“一次性”收入,如何征收個人所得稅?小湘來解析!》

來源:長沙稅務