證券之星 陸雯燕

近期,光伏銀粉領域頭部企業建邦高科有限公司(下稱“建邦高科”)向港交所提交上市申請,擬香港主板上市。

建邦高科營收深度依賴單一產品,97%以上的收入由銀粉支撐。雖然業績持續攀升,但公司毛利率卻始終在3%-4%徘徊。2024年銀價上漲,建邦高科難以抵御成本沖擊,導致毛利率退坡、利潤增速大幅放緩。與此同時,建邦高科經營活動依賴銀行借款,且經營性現金流量三年凈流出約6.2億元,資金壓力緊繃。

證券之星注意到,建邦高科供應商與客戶高度集中,與大客戶深度綁定導致議價能力薄弱,應收賬款在2024年激增至1.75億元,是同期利潤的2.2倍。客戶高度集中、依賴單一產品及白銀價格波動的風險,使其在行業“去銀化”趨勢下面臨嚴峻挑戰。

深度依賴單一產品,新業務尚未成氣候

招股書顯示,建邦高科是中國最早專注于光伏銀粉研究、開發、生產及銷售的公司之一。公司的主要優勢之一在于生產高端銀粉的能力,該產品最終用于生產更新型的光伏電池或其零部件,包括PERC電池及TOPCon電池的正面細柵以及HJT電池及XBC電池的導電柵。

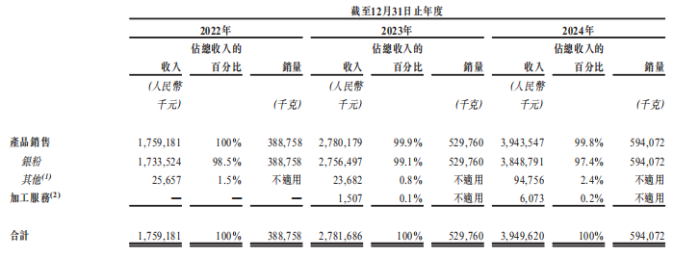

2022-2024年(下稱“報告期內”),建邦高科分別錄得營收約17.59億元、27.82億元和39.5億元;對應年內利潤分別為2420萬元、5989萬元、7902.7萬元。2024年,公司營收與利潤增速雙雙放緩至41.99%、31.9%。其中,2023年的利潤增速一度高達147.5%。

營收的持續增長得益于產品銷量的提升,公司銀粉銷量從2022年的398.7噸增長至2024年的644.3噸。報告期內,以中國光伏銀粉的銷售收入計,建邦高科在國內制造商中位居首位,在全球制造商中位列第二。

證券之星了解到,建邦高科銀粉銷量增長源于國產銀粉對進口產品的替代進程加速,以及下游光伏產品從P型向N型產能的快速轉型。據了解,2024年底TOPCon產能的市場份額已經達七成,且TOPCon電池的銀漿耗量比PERC電池更高。

從收入結構來看,建邦高科的收入基本由銀粉支撐。報告期內銀粉的收入占比分別為98.5%、99.1%及97.4%。

2023年以來,建邦高科新增了加工服務業務,即利用客戶提供的銀錠向其供應光伏銀粉產品,并收取加工費。但新業務的營收貢獻微乎其微,2023年和2024年的營收分別為150.7萬元、607.3萬元,收入占比僅0.1%、0.2%。建邦高科預計,銀粉產品的生產及銷售將在短期內繼續占公司總收入的絕大部分。

這也意味著,建邦高科面臨著高度依賴單一產品的風險。招股書提及,鑒于公司極大依賴單一產品,任何影響銀粉需求或價格的負面發展,均可能對公司業務、財務狀況及經營業績產生重大不利影響。

因此,建邦高科也嘗試探索多元化業務布局,如銀粉的非光伏應用產品以及替代導電材料,包括銅粉及銀包銅粉。此次沖擊港股,建邦高科就計劃將募集資金用于開發銅粉等光伏行業銀粉的替代材料,同時將研發工作延伸至非光伏銀粉領域,包括開發適用于電子工業的特制銀粉。

毛利率低位徘徊,現金流長期為負

建邦高科2024年利潤增長趨緩的原因之一在于毛利率承壓。當期毛利率同比下降0.6個百分點,主要是由于光伏銀粉行業競爭加劇導致市場的加價普遍下降,以及白銀市場價格普遍上漲。事實上,報告期內建邦高科的毛利率水平始終難以提升,各期毛利率分別為3.4%、3.9%和3.3%,凈利潤率1.4%、2.2%、2%。

加工服務的毛利率一般高于銷售產品的毛利率。報告期內,銷售產品實現的毛利率分別為3.4%、3.8%和3.2%,而加工服務2023年及2024年的毛利率則高達61.5%、44.5%。由于2024年光伏銀粉行業競爭激烈,導致市場的加價普遍下降,因此加工服務的毛利率出現大幅下滑。

對于核心產品銀粉,建邦高科絕大部分的銷售成本來自硝酸銀的采購成本,硝酸銀采購成本占原材料采購成本的98%以上。根據弗若斯特沙利文的資料,2020年至2024年中國硝酸銀的均價由每千克3100元漲至4000元,復合年增長率為6.6%。

而硝酸銀采購額受白銀價格波動的影響顯著。據悉,銀粉的銷售價格是經白銀價格加上加工費確定,因此白銀價格決定了銀粉產品的價格,而較高的原材料成本導致建邦高科毛利率處于較低水平。

證券之星了解到,近年來,N型電池對P型電池的替代進程加快,TOPCon、HJT、XBC等新技術的銀漿消耗量提升,進而帶動了行業對銀漿及銀粉需求的增長。但由于銀價高,且銀漿成本在光伏產品中的占比居高不下,因此企業對少銀化乃至無銀化技術的需求愈發迫切。在光伏行業降本增效的趨勢下,建邦高科的業務發展也面臨潛在挑戰。

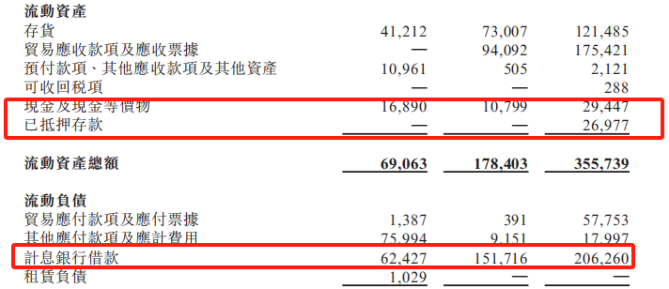

由于“造血”能力不高,建邦高科利潤所得無法覆蓋運營支出。建邦高科表示,公司在一定程度上依賴銀行借款為資本開支及業務營運提供資金。報告期內,建邦高科計息銀行借款增長明顯,分別為6242.7萬元、1.52億元、2.06億元,資產負債率分別為57.8%、61.6%及63.4%。而同期的現金及現金等價物和已抵押存款合計僅1689萬元、1079.9萬元、5642.4萬元。

需要指出的是,建邦高科報告期內未在經營上賺到現金,公司經營活動現金流凈流出額不斷增加,各期分別為-3934.1萬元、-2.11億、-3.69億,三年累計凈流出規模高達約6.2億元,資金壓力凸顯。

可見,建邦高科微薄的資金儲備難以滿足龐大的經營需求,公司此次募資的重要用途之一就是為了“補流”以及償還計息銀行貸款,以緩解燃眉之急。

客戶、供應商高度集中,應收款項激增

報告期內,建邦高科來自前五大供應商的采購額分別占總采購額的98.4%、97.7%及98.3%。建邦高科稱,供應商高度集中主要是由于硝酸銀行業本身集中的結構特性所致。

其中,各期最大的原材料供應商均為蘭州金川科技園有限公司,建邦高科對其采購額分別占總采購額的58.3%、51.1%及47.9%。

此外,建邦高科也存在客戶高度集中的情形。報告期內,來自前五大客戶的收入占總收入的比重分別高達95.4%、94.8%及84.4%。

其中,公司收入主要集中于前兩大客戶,即客戶A及聚和材料(688503.SH),二者均為著名的光伏銀漿制造商。報告期內,來自前兩大客戶的收入占比分別為87.9%、82.8%及63.1%。弗若斯特沙利文資料顯示,2024年,按銷售收入計,二者共計占國內銀漿市場總額的56.6%。這也使得建邦高科的客戶結構呈現“頭部綁定”的特征。

值得一提的是,建邦高科對客戶A的依賴不斷加劇,各期客戶A貢獻的營收分別為9.03億元、10.48億元、14.49億元。

招股書對客戶A的描述為深交所上市的中國公司,成立于2010年,專注于生產用于光伏和半導體產品的導電膏。帝科股份(300842.SZ)2024年年報顯示,向第四大供應商采購的金額為14.49億元,與建邦高科對客戶A錄得的營收一致。

證券之星了解到,在光伏產業擴張階段,與頭部企業合作能帶來穩定訂單,但行業深度調整下,產業鏈產能過剩、頭部公司利潤驟降的態勢也正傳導至輔材環節。帝科股份2024年及2025年Q1的歸母凈利潤就分別同比下降了6.66%、80.29%,從建邦高科營收增長毛利率下滑不難看出行業壓力正逐步滲透。

值得一提的是,與大客戶的深度綁定削弱了建邦高科的議價能力。報告期內,建邦高科貿易應收款項及應收票據分別為0元、9409.2萬元、1.75億元,2024年的金額已達到同年利潤的2.2倍。同期貿易應收款項及應收票據周轉天數分別為0.6天、6.2天及12.5天。

大量的應收款項意味著公司資金被客戶占用,增加了回款風險。建邦高科表示,隨著業務不斷發展,我們的貿易應收款項及應收票據可能會繼續增加,從而增加我們的信貸風險敞口。(本文首發證券之星,作者|陸雯燕)